Buonasera.

Mi chiedevo se eliminando una fattura scartata, per poi reinviarla come un nuovo documento ma con stessa numerazione e data, si puo’ incorrere in eventuali sanzioni?

Secondo me, no. Se è scartata non ha passato il primo step e quindi la puoi riscrivere completamente diversa senza che vi sia legame con la versione precedente.

Scartata può essere anche se la PA l’ha rifiutata.

comunque i dati identificativi di una fattura sono

cedente / prestatore

data

numero

esiste un numero aggiuntivo che è il ProgressivoInvio ma se non ricordo male è per uso interno e non ha controlli.

quindi penso che rifare da zero una fattura riportando gli stessi dati o modificare la fattura scartata sia la stessa esatta cosa e dal punto di vista dell’agenzia non sia riconoscibile.

Anzi a pensarci penso non abbiano nemmeno in controllo per capire se una fattura scartata è stata successivamente corretta e inoltrata.

Vi ricordate la vecchia regola del “se scartata va inoltrata correttamente entro 5 giorni” ?

ma se ho una fattura che mi viene scartata e nel rifarla la genero da zero (cambio progressivo interno ma potrebbe essere con id tutti 0), mi accorgo che il progressivo era errato (per quei sistemi che imputano il numero a mano) o la data era errata e pure l’importo di un rigo era errato (un disastro insomma),

Inoltrerei una fattura che rispetto a quella scartata, avrebbe gran poco di uguale.

cosa ne pensate?

1 Mi Piace

Scartata significa non emessa, quindi la di può rifare come si vuole. I 5 giorni extra si riferiscono alla data di effettuazione dell’operazione fatturata, e servono per non incorrere in sanzioni qualora una fattura inviata a ridosso del 12esimo giorno (quindi ancora entro i termini) venga scartata.

io avevo l’impressione che i 5 giorni non ci fossero più.

ovvero all’inizio dovendo inoltrare la fattura il giorno stesso, si aveva 5 giorni per correggere in caso di scarto.

Immagino quindi che l’agenzia delle entrate quando riceveva una fattura con data antecedente andasse a verificare (o pensava di verificare ) se ci fossero stati degli scarti.

tipo : data invio <= (data fattura +5 giorni) e fatt. scartate con data fattura > 0 ==> OK

ma ora che si hanno 12 giorni di tempo trovo improbabile un controllo o quanto meno 12 giorni son più che accettabili

rileggevo poi la circolare del 2018 in cerca di qualche norma o riferimento dei famosi 5 giorni ma di fatto non ho trovato nulla.

quello che ho trovato dice

“Tuttavia, in fase di prima applicazione delle nuove disposizioni , considerato

anche il necessario adeguamento tecnologico richiesto alla platea di soggetti

coinvolti e le connesse difficoltà organizzative, si ritiene che il file fattura,

predisposto nel rispetto delle regole tecniche previste dal provvedimento del

direttore dell’Agenzia delle entrate del 30 aprile 2018 ed inviato con un minimo

ritardo, comunque tale da non pregiudicare la corretta liquidazione dell’imposta,

costituisca violazione non punibile ai sensi dell’articolo 6, comma 5-bis, del

decreto legislativo 18 dicembre 1997, n. 472”

in pratica dice che la fattura va inviata tempestivamente, che l’ade impiega fino a 5 giorni per lo scarto ma (trafiletto finale) il re invio della fattura non è punibile se non influisce nella liquidazione iva.

Messa cosi i 5 giorni erano una “interpretazione” per non sforare i termini della liquidazione.

con il nuovo decreto e la circolare 14/e , tutto questo trafiletto sembra essere stato rimosso con un semplice, deve essere inoltrata con successo entro 12 giorni.

come se i 12 giorni sono il tempo di invio + scarto e nuovo invio avvenuto con successo.

su questo sarei curioso ma con normativa alla mano.

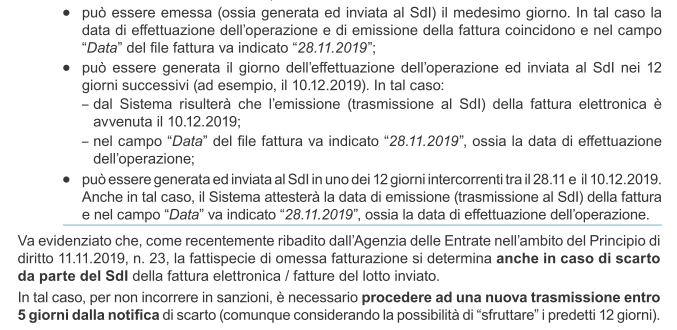

La risposta a questa domanda è stata fornita dalle Entrate nella circolare 13/e del 2 luglio 2018 e più recentemente nella Risposta all’interpello 395 del 7 ottobre 2019.

In generale, l’Agenzia delle Entrate ha ricordato che il Sistema di Interscambio (SDI) p er ogni file della fattura e lettronica o lotto di fatture elettroniche correttamente ricevuti, effettua controlli del file stesso .

In caso di mancato superamento dei controlli viene recapitata entro 5 giorni una “ ricevuta di scarto ” del file al soggetto trasmittente sul medesimo canale con cui è stato inviato il file al SdI e la fattura elettronica si considera non emessa.

In tutti i casi, a fronte della mancata emissione della fattura, è necessario documentare correttamente l’operazione sottesa. Si ritiene, dunqueche la fattura elettronica, relativa al file scartato dal SdI, vada preferibilmente emessa ossia nuovamente inviata tramite SdI entro cinque giorni dalla notifica di scarto, con la data ed il numero del documento originario.

Non credo siano i link corretti.

il primo link fa riferimento ad una circolare di luglio 2018 mentre le modifiche di legge sono avvenute nel 2019

il secondo fa riferimento all’interpello per l’invio erroneo di fatture del 2018 già registrate. in pratica fatture già dichiarate che però non passate per SDI.

La problematica di cui scrivevo è relativa al limite di “inviare la fatture corretta entro 5 giorni dallo scarto”

di cui si parlava nel 2018, quando la fattura immediata andava “emessa/inviata” entro 24 ore.

Ad ottobre 2018 c’è stata la moratoria => “entro il termine della liquidazione”

nel 2019 è stata modificata in => " da settembre 2019 si avranno 10 giorni di tempo per l’invio e non più 24 ore"

A luglio 2019 è stata modificata in => “da settembre si avranno 12 giorni per inoltrare ad SDI la fattura immediata”

In pratica con la normativa 2018:

- creo la fattura con data 01/05/2019

- la invio entro 24 ore ovvero il 01/05/2019 (normativa del 2018 )

- il 03/05/2019 ricevo la notifica di scarto

- ho tempo massimo 5 giorni per sistema la fattura ed inoltrarla con successo. ovvero deve essere inoltrata correttamente entro il 08/05/2019

Con la normativa attuale 2019:

- creo la fattura con data 01/05/2019

- la invio con calma il 03/05/2019

- il 04/05/2019 ricevo la notifica di scarto.

qui sorge la domanda - sulla logica della normativa dei 5 giorni (2018), devo inoltrare con successo la fattura entro il 04 +5 => 09/05/2019 quindi in tutto avrei 9 giorni di tempo e non più i 12 per legge.

- se ci basiamo sui 12 giorni previsti dalla normativa 2019, ho fino al 12/05/2019 per riuscire ad inoltrare la fattura correttamente.

ed al termine dei 12 giorni ho ulteriore tempo (i 5 giorni) in caso di ennesimo scarto?

Io personalmente ritengo di no, perché se facciamo un esempio differente…

fattura del 28/02/2019

inviata il 12/03/2019 (al limite dei 12 giorni)

scarto del 13/03/2019

risoluzione e invio entro 5 giorni ovvero entro il 18/03/2019

siamo fuori liquidazione e viola anche la normativa del 2018

Essendo che nel 2018 la fattura andava inoltrata subito e si avevano 5 giorni di scarto per sistemare e 5 giorni massimo perché venisse comunicato lo scarto, ci si trovava in una situazione ipotetica dove il tempo massimo era di 10 giorni. quindi era impossibile superare la scadenza della liquidazione iva.

con la nuova normativa vengono dati direttamente 12 giorni, ma se si aggiungono ulteriori 5 si sfora il termine della liquidazione quindi è probabile che il dodicesimo giorno sia quello definitivo ed eventuali errori e inoltri al tredicesimo giorno o successivi siano sanzionabili.

Questo, è qualcosa sui cui volevo discutere salvo che non abbiate un documento normativo o una faq ufficiale dell’agenzia delle entrate che dichiari " in caso di scarto al dodicesimo giorno si ha tempo X giorni per correggere l’errore"

i 12 gg sono relativi alla data di effettuazione operazione.

Se l’hai fatta nei 12 gg e poi hai notifica di scarto, hai 5 gg dalla notifica per rifarla.

Significa che la fattura la rifai con data e numero di quella scartata

quindi sei nei termini.

Altrimenti i 12 gg non avrebbero senso

se la faccio il decimo giorno e lo scarto arriva dopo 3 gg non avrei più tempo

1 Mi Piace