Buongiorno, chiedo se qualcuno sa darmi qualche info sulla fatturazione elettronica europea.

Le aziende italiane dovranno fare qualcosa per adeguarsi, in che modo?

Non mi è chiaro se dovranno cambiare i tracciati o se SDI si occuperà della traduzione in invio e ricezione.

Grazie

Ciao, non ho ben chiara la situazione ma qua trovi un approfondimento di pochi mesi fa del Sole 24 Ore (richiede abbonamento): https://www.ilsole24ore.com/ebook/sfogliabile/l-iva-digitale-europea-come-diventera-e-fattura-AHmaj5K

In particolare dice:

Ultima data da ricordare è il 1° gennaio 2035, entro la quale gli Stati che hanno già adottato la fattura elettronica dovranno adeguare i sistemi alle regole Vida. Questa data ha una particolare importanza per l’Italia, che ha già implementato la fattura elettronica obbligatoria. È sicuramente utile sottolineare che tale data non dovrebbe coinvolgere più di tanto le imprese nazionali, ma obbligherà lo Stato ad adeguare lo SdI (il Sistema di Interscambio) alle nuove regole Vida.

Grazie per l’informazione. Speriamo che comincino a circolare più notizie sull’argomento per potersi fare un’idea più chiara e sicura.

Ti incollo questa scheda che fa il punto sulla FE in UE:

LO STATO DELLA FATTURAZIONE ELETTRONICA IN EUROPA

A fine 2022, la Commissione Europea ha proposto la ridefinizione completa del sistema IVA a livello comunitario (ViDA, Vat in the Digital Age). I punti più rilevanti sono:

- Introduzione di un sistema unico di rendicontazione digitale in tempo reale basato sulla fatturazione elettronica per le transazioni transfrontaliere intra-UE. E’ il passo più significativo del pacchetto ViDA, finalizzato ad armonizzare e digitalizzare la gestione dell’IVA a livello europeo, riducendo le asimmetrie normative tra Stati membri.

- Introduzione di nuove norme IVA per le piattaforme digitali.

- Registrazione unica IVA: semplificazione delle procedure di registrazione IVA per le imprese che operano in più Stati membri.

- Abolizione dell’obbligo di autorizzazione da parte della Commissione Europea per l’introduzione di un sistema di fatturazione elettronica obbligatoria nei singoli sistemi statali, a patto che il sistema adottato sia conforme al modello e ai formati europei.

L’accordo sui contenuti del pacchetto ViDA è stato raggiunto durante la riunione Ecofin del 5 novembre 2024. Il testo definitivo è stato successivamente pubblicato nella Gazzetta Ufficiale dell’Unione Europea il 25 marzo 2025, sotto forma di Direttiva (UE) 2025/516.

L’applicazione del pacchetto avverrà in modo graduale da parte degli Stati membri: alcune norme, come l’abolizione dell’obbligo di autorizzazione per l’introduzione di un sistema di fatturazione elettronica obbligatorio, sono già in vigore dal 14 aprile 2025, mentre le disposizioni relative al digital reporting e alla fatturazione elettronica saranno effettive a partire dal 1° luglio 2030.

L’obbligo, indirizzato agli Stati, di implementare un sistema di fatturazione elettronica è indiretto ma c’è, perché in caso contrario - cioè senza e-invoice obbligatoria per le transazioni interne - gli Stati non potrebbero permettere alle aziende di essere conformi con la normativa di digital reporting.

Entro il 2030, gli Stati membri dovranno adottare un sistema di fatturazione elettronica. Sebbene l’UE non fornisca indicazioni dettagliate sulle modalità operative, lasciando ai legislatori nazionali la definizione delle specificità, il modello d’elezione è quello decentralizzato (basato sul network PEPPOL) e i formati sono quelli europei identificati dalla Direttiva precedente e soggetti a evoluzione nel corso degli anni. Da qui al 2030 assisteremo quindi a due evoluzioni parallele:

- Gli Stati che non sono ancora partiti con la fatturazione elettronica la introdurranno sul modello europeo per evitare obblighi di adeguamento futuri.

- Gli Stati che hanno già un modello interno di fatturazione elettronica non conforme a quello europeo (es, Italia e prossimamente la Polonia), dovranno operare degli aggiornamenti.

L’impatto di ViDA sulle aziende

L’introduzione del pacchetto ViDA (VAT in the Digital Age) rappresenta un punto di svolta per le aziende europee ed extraeuropee che operano nel mercato comunitario.

Il cambiamento più rilevante introdotto da ViDA riguarda l’obbligo, a partire dal 2030, di digital reporting in tempo reale per le transazioni transfrontaliere, che rende di fatto indispensabile l’adozione della fatturazione elettronica anche su scala internazionale. Questo comporta non solo un ripensamento profondo dei processi interni di gestione dell’IVA, ma anche una crescente attenzione alla compliance e alla capacità di rispondere in modo puntuale ai requisiti normativi

di più Paesi.

Il numero di aziende straniere con cui le nostre imprese dovranno interagire via e-invoice aumenterà sensibilmente: da un lato ci sono i Paesi che già utilizzano la fatturazione elettronica con modelli che vanno adeguati; dall’altro, troviamo quelli che sono ancora all’inizio del percorso di digitalizzazione e che, di conseguenza, adotteranno un sistema conforme. In entrambi i casi, le aziende – sia nazionali che estere – dovranno farsi trovare pronte a rispondere a nuove richieste di conformità, che varieranno in base alle scelte di implementazione adottate dai singoli Stati.

In buona sostanza, tutte le aziende dovranno essere in grado di generare, trasmettere, ricevere e conservare fatture elettroniche conformi agli standard EN europei e interagire con le autorità fiscali in modo digitale e tempestivo.

Per standard EN europei si intende la norma EN 16931, sono stati introdotti con la Direttiva 2014/55/UE del Parlamento Europeo e del Consiglio che aveva lo scopo di superare la frammentazione dei diversi formati nazionali, garantendo che le amministrazioni pubbliche di tutti gli Stati membri possano ricevere ed elaborare fatture elettroniche in modo interoperabile. Ciò facilita il commercio transfrontaliero e la creazione di un mercato digitale unico.

Elementi Chiave

Gli standard EN si basano su due elementi principali:

- Modello semantico: È un insieme di dati che definisce le informazioni minime e obbligatorie che una fattura elettronica deve contenere (es. dati del fornitore e del cliente, importi, IVA). Questo modello assicura che il contenuto della fattura sia comprensibile indipendentemente dal formato specifico.

- Sintassi: Si tratta dei formati tecnologici che rappresentano il modello semantico. Le due sintassi principali riconosciute sono:

- UBL (Universal Business Language)

- CII (Cross Industry Invoice)

In Italia, il formato nazionale FatturaPA è compatibile con questi standard europei, permettendo la conversione e l’interoperabilità con i sistemi degli altri paesi dell’UE.

Penso che di chiedere a ChatGPT eravamo già capaci tutti! ![]()

la fonte è Namirial (Digital Technologies)

un white paper trovato tempo fa su internet che tratta il tema della fattura elettronica internazionale

Ottima informazione, grazie!

Per curiosita’ - lo standard europeo prevede un campo per la marca da bollo?

E, nel caso, quale legislazione si applica?

Prendendo un paese X nel quale non esiste la marca da bollo sulla fattura, una fattura da X all’Italia deve avere la marca? E dall’Italia verso X?

Lo standard europeo EN 16931 permette l’integrazione di estensioni nazionali (chiamate CIUS, Core Invoice Usage Specifications, nel caso nostro si chiama CIUS-IT), per gestire delle peculiarità nazionali (ad esempio l’imposta di bollo che in Italia si applica a molti documenti come ad esempio alcune tipologie di fatture senza iva, o anche il CUP o il CIG).

Se un’azienda italiana emette una fattura che deve essere assoggettata all’imposta di bollo (ad esempio per interessi) lo è in ogni caso sia che il compratore sia italiano che straniero

Invece, le aziende straniere emettono documenti rispettando la legge vigente nel loro paese.

Per approfondimenti guardarsi questo documento dell’Agenzia delle Entrate: …

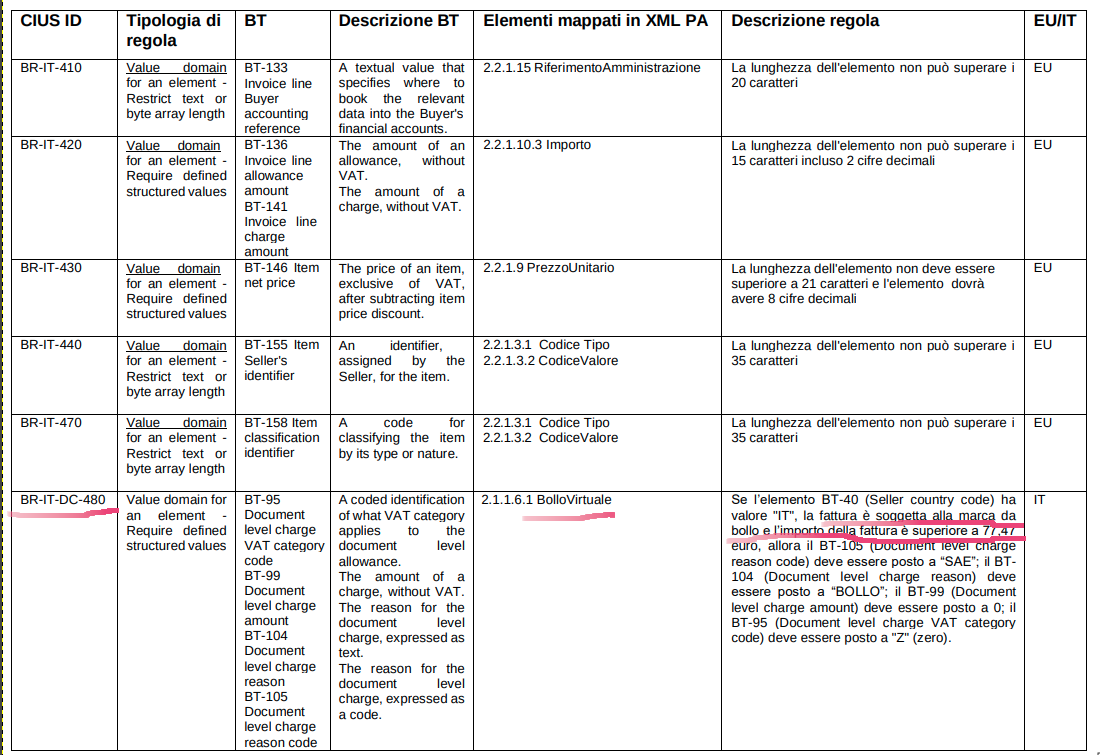

Da questo documento puoi vedere il riferimento mappale del “famigerato” bollo italiano:

Grazie per le informazioni.

Mi pare di capire che anche il tracciato FatturaPA italiano dovrà essere adeguato ai nuovi standard, ma che per ora non ci sono date di scadenza o indicazioni tecniche precise per le aziende.