ben venga sapere informazioni in più.

non essendo un commercialista ne ragioniere mi limito a prendere per veritiere le parole di chi è del mestiere e condividerle per vedere se ci sono discrepanze.

mi viene in mente una domanda forse tecnica e OT o semplicemente inutile.

Dato che temporaneamente le fatture possono essere inoltrate entro il termine per la liquidazione dell’imposta del periodo in cui è avvenuta l’effettuazione dell’operazione e che la liquidazione può essere trimestrale o mensile.

Dato che l’ade farà i controlli incrociati tre due periodi, come faranno a fare i confronti/incroci con un fornitore che ha liquidazione iva trimestrale che potrebbe inoltrare le fatture di gennaio ad aprile, con il cliente con liquidazione iva mensile ?

Magari è una domanda sciocca o senza senso ma fino ad ora mi ero di molto semplificato la cosa dicendo a tutti i vari clienti (i commercialisti non si sono fatti ancora vivi con i riespettivi clienti e siamo noi costretti a spiegare tutti gli aspetti fiscali ) di inoltrare la fattura ad sdi il giorno stesso dell’emissione e registrare sul portale ivaservizi il proprio codice univoco per non avere problemi di ricevere la fattura.

La norma è così. Quindi è possibile che il cedente versi l’iva mentre il cessionario non può detrarla perchè non ha indicato pec/codice o non ancora apre la fattura dal cassetto fiscale.

Non possiamo farci niente!

ma non credo che faranno controlli considerando un periodo di osservazione breve di tipo mensile o trimestrale. Probabilmente il controllo sarà a livello di anno di imposta

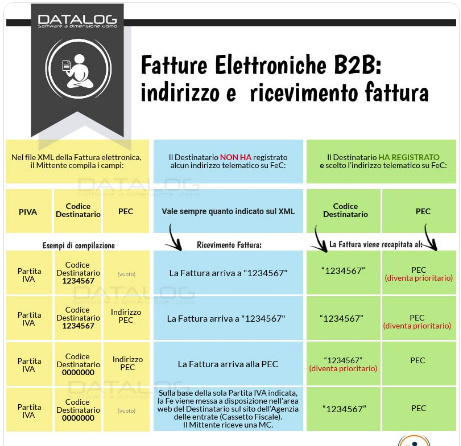

solo per chiudere il thread con un prospetto utile a capire come funziona l’indicazione del codice destinatario o della pec nella fattura elettronica … lo incollo di seguito:

giusto per chiudere la questione che ormai è pacifica per tutti della NON OBBLIGATORIETÀ di PEC o COD-SDI vi segnalo questo articolo di Fabrizio Poggiani pubblicato su Italia Oggi