Buongiorno a tutti,

leggendo il provvedimento del 30/4 abbiamo inteso che non è obbligatorio impostare il codice destinatario o l’indirizzo PEC nel documento che inviamo al SdI. Al contrario, cercando in internet, vediamo che sono in molti quelli che considerano obbligatorio indicare uno di questi dati e suggeriscono di comunicare il proprio codice destinatario (o la propria PEC) ai propri interlocutori.

Anche il seguente PDF (proveniente da una fonte che si può considerare autorevole) ricade nell’ambiguità della questione

indicando quella che dovrebbe essere la vera soluzione, come un semplice suggerimento:

"Per rendere più sicuro questo delicato passaggio oltre che più rapido, agevolando il

fornitore nella fase di acquisizione dei dati del cliente, tutti gli operatori titolari di

partita Iva possono:

registrare preventivamente presso il SdI l’indirizzo telematico dove desiderano

ricevere di default tutte le loro fatture"

Se tutte le realtà coinvolte registrassero presso il SdI il proprio canale di ricezione preferenziale si avrebbero notevoli vantaggi nella gestione di un passaggio così delicato come quello che stiamo affrontando perché (1) nessuno dovrebbe comunicare niente a nessuno, (2) nessuno deve preoccuparsi di registrare senza errori codici e/o indirizzi PEC perché (3) la responsabilità della ricezione ricade unicamente sul destinatario.

Volevo quindi chiedere se è errata la nostra considerazione oppure se, anche secondo voi, è vero che questo punto è stato trattato con ambiguità.

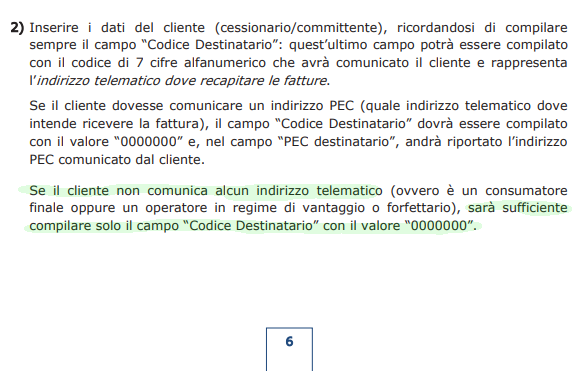

Veramente a pg.6 di quel documento dell’agenzia delle entrate che citi tu … c’è scritto che il cliente può non comunicare alcun indirizzo telematico (l’importante è mettere come codiceDestinatario 0000000 ) e la fattura viene recapitata lo stesso al cessionario via cassetto fiscale

Ciao Paolo,

ti ringrazio per la risposta. In realtà a pagina 8 dice anche questo (riquadro ATTENZIONE a fondo pagina):

ATTENZIONE

Poiché il SdI opera come un “postino”, è necessario che

nel compilare i dati del cliente (vedi punto n. 2 del paragrafo precedente)

– si inserisca in fattura l’indirizzo telematico comunicato dal cliente (che può essere un “Codice Destinatario” alfanumerico di 7 cifre oppure un indirizzo PEC), altrimenti il “postino” non saprebbe dove recapitare la fattura.

Cosa significa “non saprebbe dove recapitare la fattura”? Sembra in contrasto con quanto detto a pagina 6, ecco perché l’ho definito ambiguo.

Comunque la mia considerazione è un’altra e nasce da un problema molto pratico: se tutti pensano che è praticamente obbligatorio indicare codice destinatario o PEC per far arrivare la fattura al destinatario, tra non molto ci sarà una marea di comunicazioni tra clienti e fornitori per comunicare il codice (o la PEC) con la conseguente confusione e errori del caso (i.e. codici attribuiti ai clienti sbagliati, errori di battitura, etc…). Questa cosa sta già avvenendo: alcuni supermercati hanno mandato già la comunicazione a tutti i fornitori e un mio cliente ha appena inviato 20000 comunicazioni tramite mail, PEC e postel per comunicare il proprio codice.

Quello che mi chiedo è quindi: perché generare tutta questa confusione? Se tutti fossero obbligati a registrare il proprio canale di ricezione il problema non si porrebbe, o sbaglio?

lo SDI lo sa dove recapitare perchè comanda la partita iva o il codice fiscale ma il problema è che in assenza di pec o di codice destinatario non puoi detrarre l’iva fino a quando non apri la fattura nel portale

concordo sulla confusione che si sta creando e hai fatto bene a riportare qualche testimonianza in merito perchè spero che qualcuno dell’Agenzia delle Entrate faccia qualche capatina in questo forum e trovi qualche soluzione

Giusto. Questo aspetto è importante ma per il momento è considerato (se è considerato) come secondario da tutti i miei interlocutori: adesso le loro preoccupazioni riguardano la compilazione dell’XML e l’invio e la ricezione automatica dei documenti.

Ritengo che rendere obbligatorio la scelta del canale sia la soluzione: sposta la responsabilità dal mittente del documento al destinatario e riduce di conseguenza tutti i possibili errori legati a questo aspetto (i.e. il mittente non deve inserire nessun codice o PEC e il destinatario deve indicare la sua scelta una sola volta all’AdE).

Speriamo che qualcuno faccia presente queste considerazioni a chi di dovere!

Però una cosa è certa.

Se il cessionario non fornisce pec o codice il cedente fa la fattura anche senza.

Non incorre in alcuna responsabilità.

C’è solo quell’inconveniente di inviare via mail o consegnare per via cartacea la fattura.

Sì, di fatto non ci sono responsabilità particolari, però se sei un fornitore e vuoi che la tua fattura sia pagata senza intoppi e/o ritardi allora la responsabilità la senti eccome. Alla fine è questo il problema: si genera ansia e confusione per nulla.

Se invece tutti effettuassero obbligatoriamente la scelta del canale, chi emette la fattura non sente più la responsabilità.

Sarebbe impossibile nel caso del B2C dove nel 99% delle volte il cliente non ha ne PEC ne partita iva.

Comunque, per chiarire ogni dubbio, nell’allegato tecnico versione 1.3 hanno specificato proprio che la pec non è più obbligatoria.

Quoto pagina 7:

l’eliminazione dell’obbligo di valorizzare l’elemento PECDestinatario, in

corrispondenza del valore di default (“0000000”) per l’elemento

CodiceDestinatario (v. paragrafo 1.5.5);

Purtroppo ci sono altri posti in cui la documentazione non è stata aggiornata, per esempio il foglio excel con l’elenco dei campi dell’xml, ho perso mezza giornata per capire cosa fare nel caso dei consumatori finali

Concordo con te: l’obbligo della scelta del canale dovrebbe essere limitato al caso del B2B.

Credo che il B2C si possa gestire con il portale dell’Agenzia: di fatto i clienti “non business” non hanno necessità particolari riguardanti la ricezione del documento (i.e. non devono detrarre l’IVA o registrare il documento nella sostitutiva) e si accontentano di riceverlo tramite canali più tradizionali. Probabilmente in molti non sapranno neanche che possono vedere sul portale dell’Agenzia delle Entrate per vedere le fatture che hanno ricevuto

Ritornando alla tua seconda osservazione, l’allegato tecnico rimane un documento da addetti ai lavori quindi secondo me non chiarisce i dubbi della maggior parte dei soggetti coinvolti.

lo SDI lo sa dove recapitare perchè comanda la partita iva o il codice fiscale ma il problema è che in assenza di pec o di codice destinatario non puoi detrarre l’iva fino a quando non apri la fattura nel portale

scusate ma non mi è chiaro questo passaggio.

Al convegno gestito dalla CGN per commercialisti sulla fatturazione elettronica hanno detto che il fatto di non poter detrarre l’iva se la fattura non viene aperta era valida fino al 30 aprile quando le B2B avevano la possibilità di rifiutare la fattura.

Con la modifica che le fatture non possono più essere rifiutate (per B2B), l’impossibilità di detrarre l’iva se la fattura non viene scaricata è solo nei casi delle PA.

Infatti consigliavano ai vari commercialisti di verificare 1 volta ogni 6 mesi, meglio una volta ogni 2 o 3 mesi, se erano presenti fatture non comunicate (triangolo arancione nel cassetto fiscale)

mentre per quanto riguarda il codice univoco, consigliavano di imporre a tutti i vari cliente di segnare la preferenza all’interno del cassetto fiscale che ha precedenza rispetto a quello riportato nella fattura. In questo modo la fattura arriva correttamente nel programma in uso anche quando il fornitore non chiede il codice.

Banalmente facevano l’esempio che un fornitore di servizi come luce, acqua e gas, non verrà mai a chiedere il codice univoco… metterà 000000 e poi gira il “cartaceo” via mail.

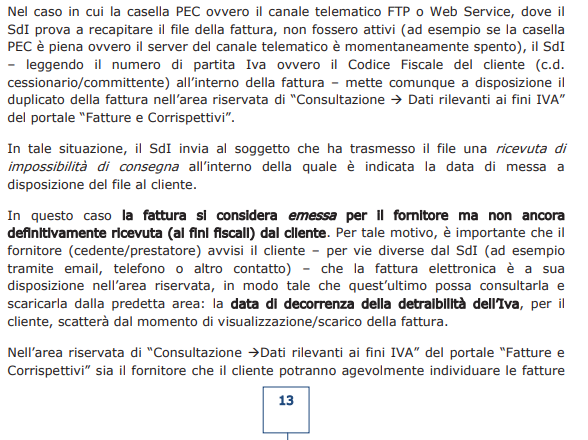

scusa ma la Guida ufficiale di Agenzia Entrate emessa a ottobre 2018 continua a scrivere che “la data di decorrenza della detraibilità dell’Iva, per il cliente, scatterà dal momento di visualizzazione/scarico della fattura”

Anche nel videoforum di ieri del Sole24ore si è confermato che la detrazione dell’iva è condizionata alla ricezione via pec/codice oppure lettura nel cassetto fiscale della fattura

@daniele_m@Paolo_Del_Romano Ho una domanda seria qui. Ho detto prima che abbiamo un software di fatturazione. Una volta che la fattura viene generata nel nostro software per un abbonamento e se la fattura ha già una carta di credito, la carta viene addebitata immediatamente. In questo caso, addebitiamo l’importo totale della fattura, IVA inclusa. Il che è in contraddizione con la dichiarazione SDI, che dice, solo quando l’acquirente riceve o apre il file nel cassetto delle tasse, l’IVA dovrebbe essere addebitata. Può uno di voi, per favore, chiarire.

Sarebbe anche bello se uno di voi potesse suggerire un intermediario con cui lavorare.

Non sono un commercialista ma mi sembra corretto che addebitiate l’IVA subito. Il problema della detraibilità dell’IVA riguarda solo il cliente: stando a quanto detto sopra, lui può detrarre l’IVA solo dopo aver visto la fattura nel portale dell’Agenzia delle Entrate o dopo averla ricevuta tramite il canale di comunicazione scelto.

@stefano.oesi Puoi per favore spiegare di più: "stando a quanto detto sopra, lui può detrarre l’IVA solo dopo aver visto la fattura nel portale dell’Agenzia delle Entrate o dopo averla ricevuta tramite il canale di comunicazione scelto."

I try to explain with an example: let’s say a supplier send an invoice on the 25 october and his customer has to pay his VAT on the 31 october; if the customer does not receive/view the electronic invoice before paying his VAT he cannot detract the VAT amount of the invoice from the VAT he has to pay on 31/10. This is valid even if he knows that the invoice has been raised on the 25 october and he knows the VAT amount of the invoice. The customer can then detract the VAT amount of this invoice the next time he pays the VAT (let’s say on 31/12).