Forum Italia

Omaggi in Fattura Elettronica

Fatturazione Elettronica

Paolo_Del_Romano

(Paolo Del Romano)

30 Gennaio 2019, 11:49am

19

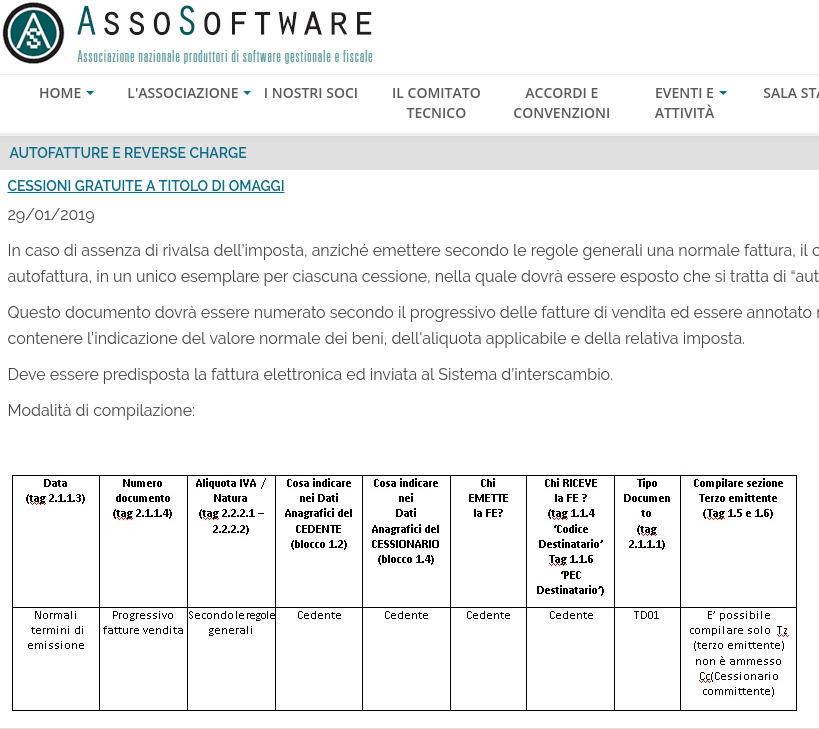

la procedura suggerita da ASSOSOFTWARE

image

819×729 86.5 KB

Come inserire omaggi

mostra messaggio in argomento