Buongiorno a tutti,

la domanda è molto semplice: qual è secondo voi il corretto imponibile e la corretta imposta di una fattura con totale di € 200,00 iva compresa?

L’imponibile è 163,93 e non ci piove… la corretta imposta secondo me è di 36,06 e quindi il totale che viene è € 199,99. Ma il mio cliente vuole fatturare € 200,00 cosa devo fare in questi casi? Come vi comportate voi?

penso che alla fine il cliente (che si prende la responsabilità) ha sempre ragione.

tolti i preamboli, a mio avviso ci sono diversi modi di operare.

- mettere un imponibile a più cifre decimali (se ne possono usare fino a 8)

- applicare un 163.94 e applicare l’arrotondamento di 1 centesimo per far quadrare.

- eseguire il ricalcolo inverso (200 / 1.22) , arrotondare l’imponibile e generare l’imposta per differenza e quindi di 1 centesimo più alta. (se il conto non torna e bisogna decidere se dare 1 centesimo in più sull’imponibile o sull’imposta, mi hanno sempre consigliato di dare quel centesimo all’imposta.)

detto questo, la fattura elettronica supporta la differenza di ±1 centesimo sul calcolo del rigo.

imponibile - sconti * quantità => totale rigo

e ±1 euro sulla somma del riepilogo iva

quindi eventuali forzature sulla comunicazioni sono accettate

1 Mi Piace

Grazie della risposta. Sulla doc. non dice nulla sull’arrotondamento (codice controllo 00421). Ho anche mandato una fattura di test con la forzatura di 0,01 ed effettivamente l’ha presa… complimenti alla documentazione ufficiale https://www.fatturapa.gov.it/export/fatturazione/sdi/Elenco_Controlli_V1.2.pdf

Questo perché stai guardando una vecchia versione del documento. L’ultima è questa:

cavolo… grazie 1000

ti sbagli …l’arrotondamento dei centesimi dell’imposta è sempre per eccesso…quindi 36,07

lo dice la norma

paolo

Noi nel caso in cui il “contratto di vendita” sia effettuata con prezzi iva compresa ma il documento di vendita sia una fattura (che quindi lavora sugli imponibili), se troviamo differenze tra prezzo del contratto e prezzo che si ottiene da imponibile+iva, abbiamo sempre utilizzato un arrotondamento fuori campo iva per far ‘quadrare’ il totale.

L’arrotondamento lo passiamo come normalissima riga.

Ciao Paolo, scripta manent… mi mandi la normativa che dici per piacere o mi dai qualche riferimento che posso cercare?

Cosa è scritto nella normativa non lo so ma MATEMATICAMENTE parlando non è una opinione…

-

200 / 1,22 = 163,9344262 -> la parte “decimale” 44262 è più vicina a 00000 che a 99999 -> 163,93

-

163,93 * 0,22 = 36,0646 -> la parte “decimale” 46 è più vicina a 00 rispetto a 99 -> 36,06

E’ per capire… sto comunque andando avanti con la strategia del 0,01 di tolleranza ministeriale…

Grazie

M

Grazie, potrebbe essere un’idea

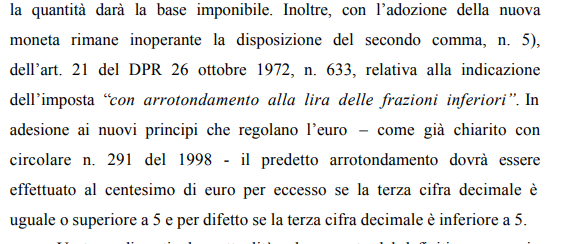

Ho fatto una ricerca della normativa e mi sono accorto che quello che ricordavo valeva con la vecchia lira e quindi con il passaggio all’euro la regola è cambiata ed è stata adottata quella convenzionale anche per l’iva: per difetto se la terza cifra è inferiore a 5, per eccesso da 5 a 9

La fonte è questa (Circolare AdE n.106/E del 21/12/2001):

penso che ai fini dell’arrotondamento il problema non si pone.

nel senso che la regola dettata dalla fattura elettronica (che i 2 commercialisti che ho interpellato non sapevano o non hanno voluto rispondermi) è di arrotondare per difetto o eccesso in base alla terza cifra.

il problema che si può avere è quando si vuol vendere iva inclusa.

in quel caso se dal totale recuperi un iva ed un imponibile, arrotondando entrambi i campi non è detto che il processo inverso (imponibile * percentuale iva) dia lo stesso risultato.

in questi casi si dovrebbero usare imponibili a 4 cifre o più in modo da avere il totale corretto e poi gestire arrotondamenti necessari al castelletto iva a parte.

rendendo le fatture complicate da leggere (vedi bollette luce e gas)

Non é possibile avere importi con più di 2 decimali

lo credevo anche io ma rileggendo la documentazione è riportato che per i soli imponibili del rigo 2.2.1.9 e 2.2.1.11 è possibile applicare fino a 8 decimali (probabilmente il fatto è dettato per comunicare spese quali la benzina o importi legati ai consumi di servizi quali gas e luce)

O almeno in base alla guida del 2017

Il problema è che poi vanno fatti una serie di ricalcoli e arrotondamenti perché i datiRiepilogo devono mostrare imponibili riepilogativi e imposta a 2 cifre decimali.

Il fatto è che l’imposta va calcolata sull’imponibile arrotondato a due cifre decimali del riepilogo e a sua volta va anch’essa arrotondata alla seconda cifra decimale. (in eccesso se la terza è un 5 o più).

Poi il sistema verifica il calcolo e accetta solo uno scarto inferiore a 0,01 in più o in meno.

1 Mi Piace

ci sono dei casi in cui anche facendo tutti gli arrotondamenti matematici alla fine il totale fattura non viene come si desidera.

Io personalmente ho deciso di fare cosi, calcolare imposta e imponibile cosi come è giusto che sia ed aggiustare il totale fattura usando il campo ARROTONDAMENTO

<FatturaElettronicaBody>

<DatiGenerali>

<DatiGeneraliDocumento>

<TipoDocumento>TD01</TipoDocumento>

<Divisa>EUR</Divisa>

<Data>2018-12-20</Data>

<Numero>FPR 1/18</Numero>

<ImportoTotaleDocumento>745.00</ImportoTotaleDocumento>

<Arrotondamento>-0.01</Arrotondamento>

<Art73>SI</Art73>

</DatiGeneraliDocumento>

</DatiGenerali>

<DatiBeniServizi>

<DettaglioLinee>

<NumeroLinea>1</NumeroLinea>

<Descrizione>SD-BRN1-11 Scarpe uomo</Descrizione>

<Quantita>1.00</Quantita>

<PrezzoUnitario>104.098</PrezzoUnitario>

<ScontoMaggiorazione>

<Tipo>SC</Tipo>

<Percentuale>5.51</Percentuale>

</ScontoMaggiorazione>

<PrezzoTotale>98.3622002</PrezzoTotale>

<AliquotaIVA>22.00</AliquotaIVA>

</DettaglioLinee>

<DettaglioLinee>

<NumeroLinea>2</NumeroLinea>

<Descrizione>SD-BRN5-1 Scarpe uomo</Descrizione>

<Quantita>1.00</Quantita>

<PrezzoUnitario>119.672</PrezzoUnitario>

<PrezzoTotale>119.672</PrezzoTotale>

<AliquotaIVA>22.00</AliquotaIVA>

</DettaglioLinee>

<DettaglioLinee>

<NumeroLinea>3</NumeroLinea>

<Descrizione>SD-BRN5-1 Scarpe uomo</Descrizione>

<Quantita>1.00</Quantita>

<PrezzoUnitario>119.672</PrezzoUnitario>

<ScontoMaggiorazione>

<Tipo>SC</Tipo>

<Percentuale>15.07</Percentuale>

</ScontoMaggiorazione>

<PrezzoTotale>101.6374296</PrezzoTotale>

<AliquotaIVA>22.00</AliquotaIVA>

</DettaglioLinee>

<DettaglioLinee>

<NumeroLinea>4</NumeroLinea>

<Descrizione>SD-CIM2-2 Scarpe uomo</Descrizione>

<Quantita>3.00</Quantita>

<PrezzoUnitario>119.672</PrezzoUnitario>

<PrezzoTotale>359.016</PrezzoTotale>

<AliquotaIVA>22.00</AliquotaIVA>

</DettaglioLinee>

<DettaglioLinee>

<NumeroLinea>5</NumeroLinea>

<TipoCessionePrestazione>SC</TipoCessionePrestazione>

<Descrizione>DISCOUNT ON TOTAL</Descrizione>

<Quantita>1.00</Quantita>

<PrezzoUnitario>-68.028</PrezzoUnitario>

<PrezzoTotale>-68.028</PrezzoTotale>

<AliquotaIVA>22.00</AliquotaIVA>

</DettaglioLinee>

<DatiRiepilogo>

<AliquotaIVA>22.00</AliquotaIVA>

<ImponibileImporto>610.66</ImponibileImporto>

<Imposta>134.35</Imposta>

<EsigibilitaIVA>I</EsigibilitaIVA>

</DatiRiepilogo>

</DatiBeniServizi>

<DatiPagamento>

<CondizioniPagamento>TP02</CondizioniPagamento>

<DettaglioPagamento>

<ModalitaPagamento>MP01</ModalitaPagamento>

<DataRiferimentoTerminiPagamento>2018-12-19</DataRiferimentoTerminiPagamento>

<DataScadenzaPagamento>2018-12-19</DataScadenzaPagamento>

<ImportoPagamento>745.01</ImportoPagamento>

</DettaglioPagamento>

</DatiPagamento>

</FatturaElettronicaBody>L’idea non è male, ma non confonde l’importo dichiarato di pagamento a 745,01 anche se poi il totale fattura è 745,00?

Forse nel pagamento in contanti non fa molta differenza, ma con bonifici o altro non è proprio così.

il problema è che non c’è una vera soluzione

dipende molto anche dal software utilizzato da chi riceve la fattura e da come vengono “letti” i campi.

Riflettendoci un pò sopra forse la soluzione migliore è quella di fare cosi

<ImportoPagamento>745.00</ImportoPagamento> <ImportoTotaleDocumento>745.01</ImportoTotaleDocumento>

mettendo poi il campo arrotondamento a -0.01

In questo modo il totale del documento corrisponde esattamente a somma imponibile + imposta. Al cliente invece viene richiesto di pagare l’importo arrotondato.

Attenzione che il campo ImportoTotaleDocumento è inutile , non ha alcuna obbligatorietà ne subisce alcun controllo.

il controllo effettuato è per Riga articolo

- Prezzo unitario - sconti * quantità => prezzo totale [accettato entro 0.01€ rispetto al prezzoTotale dichiarato.]

e poi per riepilogo iva.

- somma dei prezziTotali iva + cassa previdenziale ± arrotondamenti deve essere uguale al totaleImponibile con uno scarto di ±1 euro

quindi riportare nel rigo 163.93442

e poi nel riepilogo iva riportare le informazioni del castello iva generato senza eseguire alcun calcolo

<imponibileImporto>163.93</imponibileImporto>

<Imposta>36.07</imposta>

è comunque corretto in quanto.

la differenza tra 163.93442 e 163.93 è inferiore all’euro

la differenza tra 163.93 * 0.22 => 36.0646 è comunque entro il centesimo di euro rispetto a 0.37

Se è per questo mi sembra che anche il campo ImportoPagamento non subisca controlli e quindi è un dato liberamente usabile.

Ammetto che con una o poche righe di documento l’ImponibileImporto possiamo arrotondarlo molto liberamente dato che è ammessa una tolleranza di quasi un euro intero!

IF ( ∑ 𝑰𝒎𝒑𝒐𝒏𝒊𝒃𝒊𝒍𝒆𝑰𝒎𝒑𝒐𝒓𝒕𝒐[𝒙] 𝑛 𝑥=1 != ∑ 𝑷𝒓𝒆𝒛𝒛𝒐𝑻𝒐𝒕𝒂𝒍𝒆[𝒚] 𝑚 𝑦=1 + ∑ 𝑰𝒎𝒑𝒐𝒓𝒕𝒐𝑪𝒐𝒏𝒕𝒓𝑪𝒂𝒔𝒔𝒂[𝒛] 𝑝 𝑧=1 + ∑ 𝑨𝒓𝒓𝒐𝒕𝒐𝒏𝒅𝒂𝒎𝒆𝒏𝒕𝒐[𝒙] 𝑛 𝑥=1 )

Però quando sull’ImponibileImporto (arrotondato alla seconda cifra decimale) si calcola l’IVA qui la tolleranza e solo di un centesimo!

IF ( Imposta != ( AliquotaIVA * ImponibileImporto ) ∕ 100 )

Non so se la libertà suddetta resti sufficientemente valida in documenti con molte righe.

purtroppo in italia non esiste una regola di compilazione della fattura (o cosi mi dicono) quindi ogni azienda può emettere fatture con metodi di arrotondamento differenti a propria discrezione.

per far capire meglio ho avuto modo di vedere gestionali che :

- non arrotondavano mai se non il totale imponibile per iva

- arrotondavano solo imponibile netto singolo del materiale

- arrotondavano l’imponibile netto solo dopo aver moltiplicato per la quantità

- arrotondavano ad ogni fine sconto percentuale

su singolo articolo /quantità non c’è differenza sui vari metodi ma se inizi ad avere diversi articoli e quantità, la stessa fattura può avere prezzi nettamente differenti.

Dal mio punto di vista il metodo corretto è arrotondare l’imponibile singolo al netto degli sconti, in questo modo il prezzo imponibile non cambia in base alla quantità.

Questo però non andrebbe bene per quei casi dove il materiale viene venduto con imponibili a 4 o più decimali. chi usa tali cifre minute tende infatti ad arrotondare dopo aver moltiplicato per la quantità con il risultato che un imponibile di 0,1385108 € se venduto per 10 pezzi risultai 1.39 € mentre 1000 pezzi risultano 138.51€

quando si parla di cifre minute per grandi quantità, come giustamente scrivi, l’euro di scarto potrebbe non essere sufficiente.

quindi si è costretti ad eseguire la sommatoria di tutte le righe, verificare che l’imponibile sia congruo, verificare che l’imponibile per l’imposta abbia uno scarto inferiore a centesimo.

Se tutti gli step sono superati bene, in caso contrario mi verrebbe da procedere con un ricalcolo inverso in modo da far bilanciare l’imponibile e l’imposta presenti nel riepilogo con il totale desiderato.

In questo modo superi il controllo

000421 ( Imposta != ( AliquotaIVA * ImponibileImporto ) ∕ 100 )

dopodiché applicare un eventuale arrotondamento nel riepilogo (non quello presente in dati generali del documento) per bilanciare l’imponibile dichiarato nel totale righe e superare il controllo

000422 IF ( ∑ 𝑰𝒎𝒑𝒐𝒏𝒊𝒃𝒊𝒍𝒆𝑰𝒎𝒑𝒐𝒓𝒕𝒐[𝒙] 𝑛 𝑥=1 != ∑ 𝑷𝒓𝒆𝒛𝒛𝒐𝑻𝒐𝒕𝒂𝒍𝒆[𝒚] 𝑚 𝑦=1 + ∑ 𝑰𝒎𝒑𝒐𝒓𝒕𝒐𝑪𝒐𝒏𝒕𝒓𝑪𝒂𝒔𝒔𝒂[𝒛] 𝑝 𝑧=1 + ∑ 𝑨𝒓𝒓𝒐𝒕𝒐𝒏𝒅𝒂𝒎𝒆𝒏𝒕𝒐[𝒙] 𝑛 𝑥=1 )

mi domando però poi, a livello di magazzino, come far quadrare questi arrotondamenti in modo che la merce caricata abbia lo stesso valore dell’imponibile arrotondato. Ma questo è un’altro problema.