Specifiche tecniche versione 1.9 - Documentazione utilizzabile dal 1° aprile 2025

Variato lo schema XSD della fattura ordinaria per

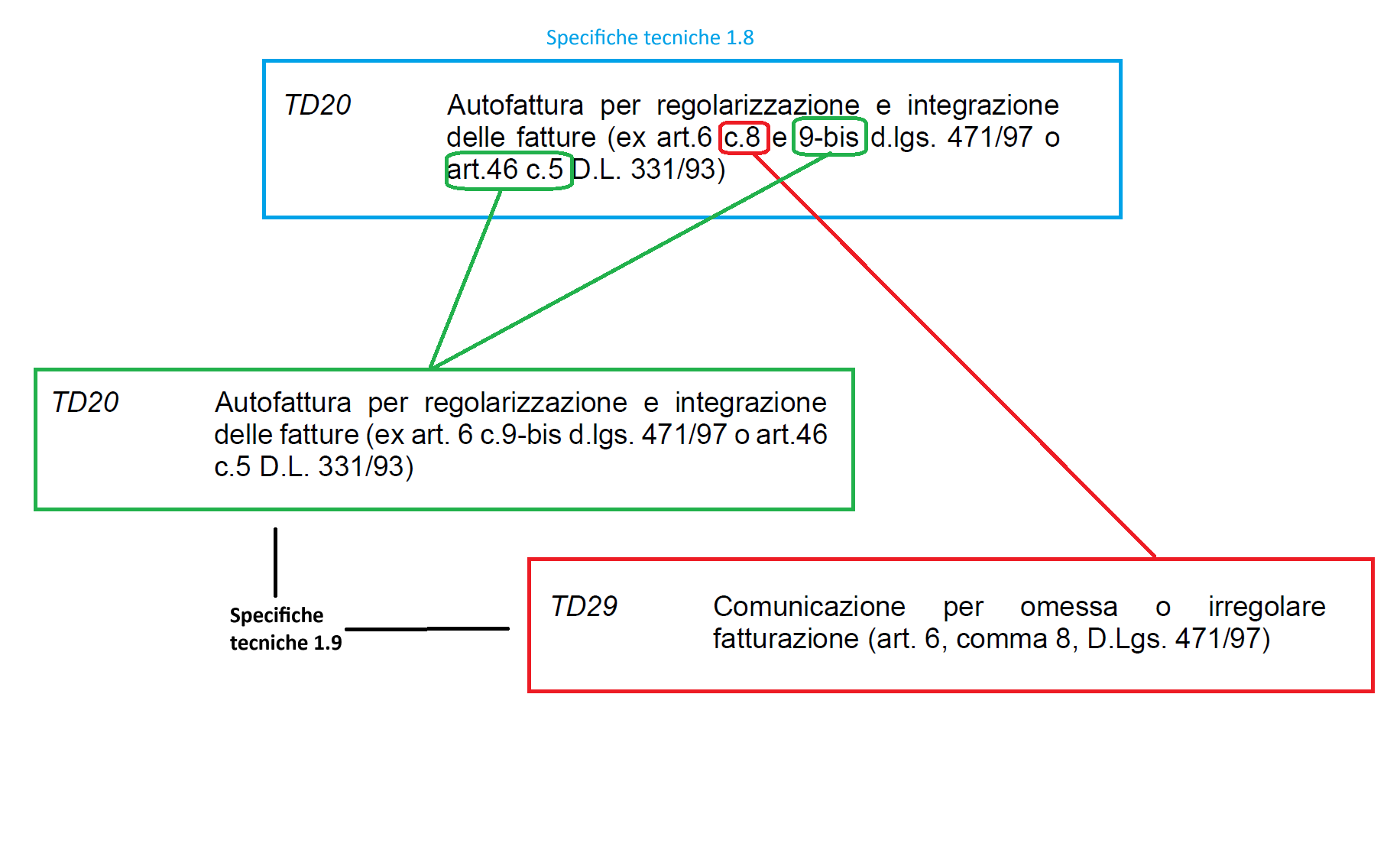

l’introduzione di un nuovo tipo documento TD29 per la

comunicazione all’Agenzia delle entrate della omessa o

irregolare fatturazione

Variato lo schema XSD della fattura ordinaria e semplificata

per l’introduzione del nuovo regime transfrontaliero di

Franchigia IVA RF20 (Direttiva UE 2020/285)

Aggiornata la descrizione del tipo documento TD20

Aggiornati i codici valori per le fatture di vendita gasolio o

carburante, in accordo alla nuova codifica prevista dall’ADM

nella tabella TA13 (Tabella prodotti energetici)

Aggiornate descrizioni codici errore 00471, 00473 e 00475

Modificato il criterio di verifica per i codici errore 00404 e

00409

Modificato il controllo codice 00460 per l’eliminazione del

limite a 400 euro dell’importo totale della fattura semplificata

nel caso in cui il Cedente/Prestatore emetta in regime

forfettario (art. 1, c. 54-89, L. 190/2014) o in regime

transfrontaliero di franchigia IVA (Direttiva UE 2020/285)

Se non abbiamo interpretato male, il nuovo TD29 è da utilizzare per comunicare al SDI la mancata ricezione di fatture passive o nel caso di fatture passive errate entro 90gg da quando l’azienda avrebbe dovuto ricevere il documento corretto, con cedente/prestatore il fornitore e cessionario/committente l’azienda che invia il TD29. E’ corretto affermare che questo documento dovrà finire nei registri IVA con IVA a credito in liquidazione periodica come fosse una normale fattura passiva, seguendo la protocollazione univoca? E che non ci sarà alcuna scrittura compensativa con IVA a debito? Qual è il comportamento corretto nel caso successivamente il fornitore emetta fattura (o emetta fattura corretta), alla luce che dubitiamo fortemente che si debba mettere nuovamente a costo l’imponibile ed a credito l’IVA?

Grazie, una buona giornata

Da quello che ho capito il TD29 a differenza del TD20 essendo una comunicazione non concorre al versamento dell’IVA (art. 6 comma 8 ). Non ho capito però se va indicato comunque nei registri iva e nella liquidazione periodica?

Salve a tutti da quel che ho capito io, introducendo il TD29, hanno semplicemente scisso il TD20 precedente in 2 ovvero hanno estrapolato l’art.6 comma 8 del dlgs 471/97 lasciando nel TD20 solo il comma 9-bis dello stesso articolo e l’art.46 comma 5 DL 471/97.

No. Nel senso che quei valori non ci sono mai stati, o quantomeno non ci sono dalla versione 1.2 dell’xsd in poi (che è la versione più vecchia che sono riuscito a trovare), che credo risalga al 2015 o 2016.