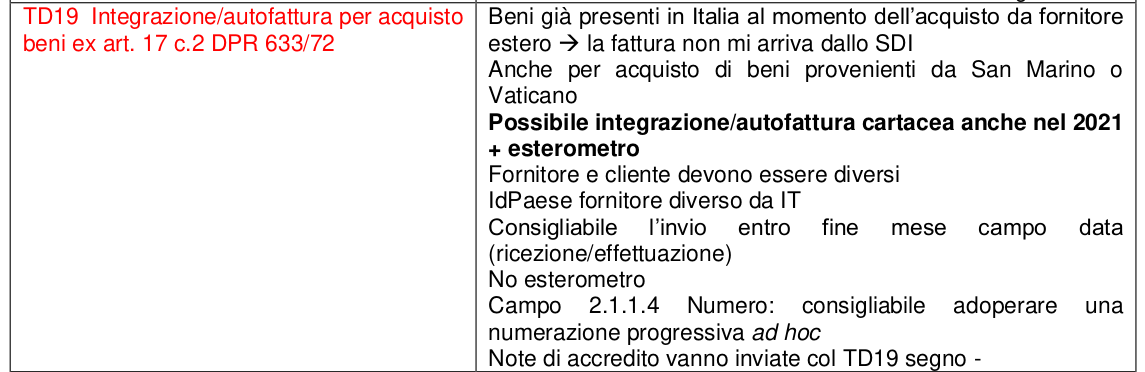

Anche se la nuova procedura sostitutiva dello ESTEROMETRO diventerà obbligatoria dal 1/1/2022, su base volontaria si possono già emettere volta per volta autofatture TD19 in luogo delle comunicazioni trimestrali per le fatture INTRA. La tipologia TD 19 si differenzia dalla tipologia TD18 perchè si riferisce a situazioni dove i beni (acquistati indifferentemente da UE o ExtraUE) sono già presenti nel territorio nazionale. Rientrano in questa tipologia anche gli acquisti da S.Marino e da Città del Vaticano. Riguarda ad esempio gli acquisti fatti su Amazon per merce già presente nei magazzini in Italia

Di seguito incollo le istruzioni fornite da AdE il 23/11/20 con apposita guida.

TD19 INTEGRAZIONE/AUTOFATTURA PER ACQUISTO DI BENI EX ART. 17 C.2

D.P.R. 633/72

Descrizione dell’operazione: il C/P estero emette una fattura per la vendita di beni già presenti in Italia (non sono quindi importazioni o acquisti intracomunitari) al C/C residente o stabilito nel territorio nazionale, indicando l’imponibile ma non la relativa imposta in quanto l’operazione vista dal lato dell’emittente, è non soggetta, imponibile in Italia e l’imposta è assolta dal cessionario.

Il C/C, ai sensi dell’articolo 17, secondo comma del d.P.R. 26 ottobre 1972, n. 633, deve integrare il documento ricevuto (nel caso di C/P intracomunitario) o emettere un’autofattura (nel caso di C/P extra-comunitario) per indicare l’imposta dovuta che dovrà poi confluire nella propria liquidazione.

Può, a tal fine, predisporre un altro documento, contenente sia i dati necessari per l’integrazione sia gli estremi della fattura ricevuta dal fornitore estero, ed inviarlo tramite SDI con tipo documento TD19 che verrà recapitata solo al soggetto emittente. Il documento integrativo elettronico sarà utilizzato in fase di elaborazione delle bozze dei registri IVA da parte dell’Agenzia.

La trasmissione allo SDI di un tipo documento TD19 potrà essere effettuata dal C/C anche nel caso di emissione di un’autofattura ai sensi dell’articolo 17, secondo comma del d.P.R. 26 ottobre 1972, n. 633, per acquisto di beni provenienti dalla Repubblica di San Marino o dallo Stato della Città del Vaticano.

Il codice TD19 deve essere utilizzato anche in caso di integrazione/autofattura ex articolo 17 c.2 d.P.R. 633/72 per acquisti da soggetti non residenti di beni già presenti in Italia con introduzione in un deposito IVA (articolo 50-bis, comma 4, lettera c)), oppure per acquisti da soggetti non residenti di beni (o di servizi su beni) che si trovano all’interno di un deposito IVA utilizzando la natura N3.6.

Qualora il C/C volesse avvalersi delle bozze dei registri IVA precompilati elaborati dall’Agenzia delle Entrate, è consigliabile trasmettere il tipo documento TD19 allo SDI entra la fine del mese da indicare nel campo .

Alternativamente alla trasmissione del TD19 via SDI, il C/C può integrare manualmente la fattura o emette un’autofattura cartacea o elettronica extra SDI ed è obbligato a comunicare i dati dell’operazione ricevuta dal fornitore estero, integrati con quelli dell’imposta, tramite l’esterometro.

Compilazione del documento

Fattura elettronica TD19

Campo cedente/prestatore: dati del cedente estero con l’indicazione del paese di residenza dello stesso.

Campo cessionario/committente: dati del C/C, che effettua l’integrazione o emette l’autofattura.

Nel campo 2.1.1.3 della sezione “Dati Generali” del file della fattura elettronica deve essere riportata:

-la data di ricezione della fattura emessa dal fornitore UE (o comunque una data ricadente nel mese di ricezione della fattura stessa);

-la data di effettuazione dell’operazione con il fornitore Extra-UE o con fornitore residente nella Repubblica di San Marino o nello Stato della Città del Vaticano, nel caso di emissione dell’autofattura.

Indicazione di imponibile presente nella fattura inviata dal C/P e della relativa imposta calcolata dal C/C o della Natura nel caso non si tratti di un’operazione imponibile (ad esempio per i non imponibili con uso del Plafond occorre indicare N3.5, nel caso di acquisti da soggetti non residenti di beni già presenti in Italia con introduzione in un deposito IVA (articolo 50-bis, comma 4, lettera c)) oppure per acquisti da soggetti non residenti di beni (o di servizi su beni) che si trovano

all’interno di un deposito IVA occorre indicare la Natura N3.6).

Indicazione nel campo 2.1.6 dell’IdSdi, attribuito dal Sistema di interscambio, della fattura di riferimento qualora sia stata trasmessa via SDI.

Campo 2.1.1.4 Numero: consigliabile adoperare una numerazione progressiva ad hoc.

Esterometro

Il Cessionario/Committente trasmette tramite il flusso dell’esterometro i dati della fattura integrata valorizzando il blocco DTR (dati fatture ricevute) e adoperando il TD10 nel caso di acquisti di beni da fornitore intra-UE e un TD01 nel caso di acquisto di beni da fornitore extra-UE con l’utilizzo della relativa Natura (ad esempio N3.6 per acquisto di beni già presenti in Italia da fornitore estero con introduzione in deposito IVA e N4 per acquisti di servizi esenti) nel caso non si tratti di un’operazione imponibile.

Registrazione del documento integrativo

Il documento integrativo trasmesso dal committente o l’autofattura sono annotati sia nel registro delle fatture emesse che in quello delle fatture ricevute.