Segnalo questo articolo di @Robert_Braga sulla fatturazione elettronica semplificata che potrebbe essere l’erede della Ricevuta Fiscale che ormai andrà in pensione dal 1/1/2020

neanche dirlo… ho appena ricevuto una telefonata da un cliente che gestisce una carrozzeria.

Fino ad ora era abituato ad emettere ricevute fiscali cartacee “non incassate” perché vengono incassate e registrate effettivamente solo quando l’assicurazione paga. (cosi mi dice)

Il loro software (collegato con tutte le case produttrici dei vari componenti meccanici) sembra non voglia collegare in nessun modo il sistema a dei registratori di cassa…

inoltre il cliente non vuole fare fattura perché altrimenti pagherebbe l’iva di importi che forse l’assicurazione non pagherà…

e dato che il suo referente contabile attualmente non si sta facendo trovare (lo vuol cambiare ma non sa dove sbattere la testa)… ha chiesto all’informatico di fargli da consulente contabile e risolvergli il problema…

Sinceramente nel suo caso non saprei consigliare…

- Non può cambiare programma perché è quello specifico per carrozzerie con aggiornamenti settimanali…

- Vuole emettere ricevute fiscali ma senza incassarle in modo da pagare l’iva solo e se l’assicurazione paga. …

- non vuole emettere fattura per non parare l’iva e non vuol fare sospensioni di iva…

lui suggeriva di fare le ricevute sul suo programma e poi battere a mano degli scontrini… ma cosi avrebbe doppia numerazione e non credo sia corretto.

semplice: emette delle notule (una specie di DDT che si usa per i servizi) e poi emette fattura al momento dell’effettivo incasso

2 Mi Piace

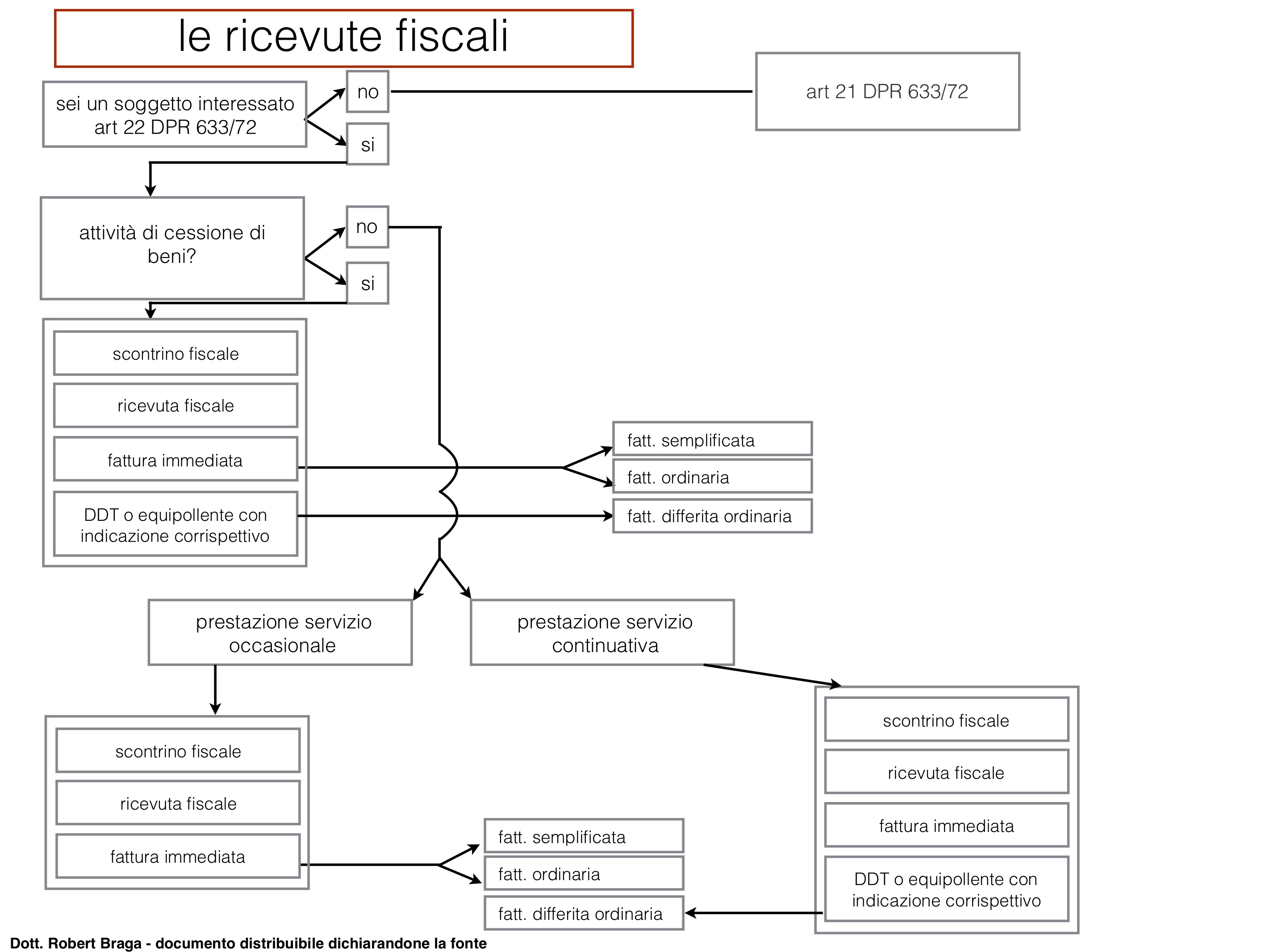

Grazie @Paolo_Del_Romano per il post. In merito al quesito di @daniele_m direi che ad oggi non è possibile emettere DDT o documenti equipollenti quando la prestazione (da certificare al momento ex art 22 del DPR 633/72) si riferisce a prestazione di servizi (nel caso carrozzeria) a meno che non siano prestazioni continuative in base a un contratto/convenzione (vedi Circ. n.97 del 04.04.1997)

Occorre comunque ricordare che se si tratta di cessione di beni, in base a quanto previsto dall’art 6 del DPR 633/72) che la ricevuta sia incassata o meno l’iva è comunque da versare, contrariamente a quanto accade con la prestazione di servizi.

Il nuovo servizio annunciato da AdE per trasmettere i corrispettivi è ancora tutto da scoprire e non credo sia possibile dare consigli per il momento.

Tra l’altro il flusso dati attuale del file xml fattura non riporta nè l’indicazione dell’incassato o meno né l’indicazione se trattasi di cessione di beni o prestazioni di servizi.

Nel caso di specie mi pare strano che l’assicurazione accetti solo una ricevuta fiscale anzichè una fattura. Magari varrebbe la pena capire come ottenere una garanzia dal committente per incassare comunque la prestazione se l’assicurazione non pagherà

Vi allego un prospetto logico riepilogativo attuale con riferimento all’art 22 dell’IVA

trattandosi nel caso del carrozziere di prestazione di servizi, il momento impositivo ai fini iva scatta al momento del pagamento.

Quindi il carrozziere puo’ emettere una nota con la quale liquida il compenso e poi emette la fattura quando incassa il compenso. Per me questa è la soluzione al caso ipotizzato da @daniele_m

1 Mi Piace

Vorrei consigliare anche io la fattura semplificata al posto delle ricevute per lo meno a quei clienti che emettono pochi documenti in un giorno. Però vorrei capire cosa succede poi con la lotteria degli scontrini visto che forse è sanzionabile il fatto di non poter far partecipare il cliente alla lotteria emettendo fattura semplificata. Oppure anche con la fattura semplificata si può partecipare alla lotteria?

Salvo ulteriori indicazioni che non ho letto/trovato:

- la fattura semplificata non partecipa alla lotteria degli scontrini.

- se ci si rifiuta di ricevere pagamento elettronico e riportare il codice fiscale nello scontrino, si è sanzionati e anche pesantemente (dal mio punto di vista)

Del resto la fattura è controllabile, specie se abilitano il portale per i privati.

Quindi hai 2 sistemi a confronto.

lo scontrino ha una sola componente. Il rivenditore.

scontrino che per le piccole spese di merce consumabile (tipo al bar /pub) molti tendono a lasciare sul bancone o buttarlo sul cestino adiacente. Per ipotesi potrebbero essere tutti non fiscali.

come lo risolvi? semplice. metti una fantomatica lotteria e a quel punto vedrai che tutti i clienti vorranno pagare bancomat e dare il proprio codice fiscale.

In questo modo il rivenditore è costretto ad emettere scontrino fiscale e il contante (non controllabile) cala.

Questo per dire che abbiamo scoperto l’acqua calda e la lotteria serve solo per controllare qualcosa che non si poteva.

Quindi non serve per le fatture.

Nel momento stesso in cui tutti faranno solo fatture, toglieranno la lotteria. Un po come hanno fatto con le agevolazioni per la fatturazione elettronica. Tolte quando l’hanno trasformata in un quasi obbligo.

Esistono delle API per l’emissione del Documento Commerciale, che possono facilitare l’integrazione della funzionalità nel software, evitando l’acquisto del RT.

In questo caso specifico, il loro programma non permette collegamenti esterni.

al massimo hanno delle estrazioni xml per le fatture.

Se ci fosse stata la possibilità di collegarsi direttamente o esportare in tempo reale, allora avremmo collegato una cassa.

L’API dovrebbe prendere la stampa e convertirla in dati. troppo delicata come cosa.

È sufficiente possa chiamare un URL su Internet

La fattura semplificata comporta comunque un trattamento di alcuni dati personali del cliente, con tutte le implicazioni legate alla normativa privacy, a differenza della ricevuta che non riporta i dati del cliente.

L’unico dato personale del cliente da inserire nella fattura semplificata è il codice fiscale, che comunque se non erro va indicato anche nello scontrino elettronico nel caso si voglia partecipare alla lotteria o si voglia portare in detrazione nella dichiarazione dei redditi eventuali spese, quindi il problema privacy se c’è esiste anche per lo scontrino visto che le ricevute fiscali non si potranno più fare. Resto in attesa comunque se qualcuno è a conoscenza di risposte in merito al mio primo questio sulla lotteria.

Certo, ma con la fattura il cliente deve fornirlo sempre, non ha scelta, con il Documento Commerciale (che sostituisce la ricevuta fiscale) solo se vuole partecipare alla lotteria.

Con la fattura semplificata non sarà possibile partecipare alla lotteria, e non si può obbligare il privato ad accettare la fattura (che è obbligatoria solo se il cliente la richiede).

Riporto l’estratto della L. 232/2016 art. 1 c. 540, che ha introdotto la lotteria degli scontrini:

I contribuenti, persone fisiche maggiorenni residenti nel territorio dello Stato, che effettuano acquisti di beni o servizi, fuori dall’esercizio di attività di impresa, arte o professione, presso esercenti che trasmettono telematicamente i corrispettivi, possono partecipare all’estrazione a sorte di premi attribuiti nel quadro di una lotteria nazionale.

La lotteria degli scontrini è uno dei tanti misteri dello stato italiano.

Intanto, dopo aver adattato i software delle casse per ricevere i codici fiscali e partecipare alla lotteria…

è risultato che per partecipare serve:

- il cliente deve andare sul portale dell’agenzia delle entrare e registrarsi per ottenere un codice specifico per partecipare. ( il portale 1 settimana fa non esisteva e forse nemmeno ora)

- l’agenzia delle entrate deve rilasciare le specifiche di questo codice ai produttori di casse (per ora non sono state date da quanto so)

- il codice deve essere inserito nello scontrino. non si sa come. servirà un campo apposito.

1 Mi Piace

Scontrino Si, Scontrino NO. Staremo a vedere.

Avrei un’altra domanda, si sa qualcosa in merito all’argomento che riporto di seguito?

“Il Governo, nella persona del sottosegretario Pier Paolo Baretta , ha confermato che l’Agenzia delle Entrate ha già attivato tavoli con gli operatori del settore per individuare soluzioni software che “ consentano, da un lato, di offrire più possibilità agli esercenti ” e dall’altro di “ garantire l’Amministrazione relativamente alla memorizzazione, sicurezza e inalterabilità dei dati con gli stessi livelli di garanzia offerti dai registratori telematici”.”

Non è possibile garantire l’immodificabilità delle transazioni offline da parte di chi la inizia, senza ricorrere ad almeno un componente hardware specializzato. Una soluzione solo software non può esistere. Si tratta di un’impossibilità teorica. Al più potranno ideare soluzioni hardware meno costose rispetto a un RT (per es. una chiavetta USB write-only). Diverso è il caso in cui si accetta il pesante requisito di avere una connessione internet attiva al momento dell’effettuazione della vendita, dove la soluzione già esiste (la nota procedura web Documento Commerciale online).

non capisco perchè non è possibile come per la fattura elettronica utilizzare portali privati (come Aruba) per semplificare la emissione del documento commerciale!

al giorno di oggi una connessione 3G arriva a tutte le parti …basterebbe una APP per lo smartphone/tablet ![]()

La procedura web presente nel portale Fatture&Corrispettivi è utilizzabile anche da mobile. Il webservice che ho sviluppato permette di sviluppare app di terze parti per l’emissione del Documento Commerciale.

Non sono state rilasciate API pubbliche , ma con il mio webservice è possibile interfacciarli, alcuni software per commercianti al minuto lo stanno già integrando.