Penso che la sezione più rompi del nuovo tracciato, sia la generazione dei “documenti” per la “Integrazione del reverse charge”. Ho scritto “documenti”, anche se in realtà trattasi di operazioni contabili.

Da tenere presente che a volte si possono ricevere anche fatture “miste”, ovvero una parte va in reverse charge, ed una altra no.

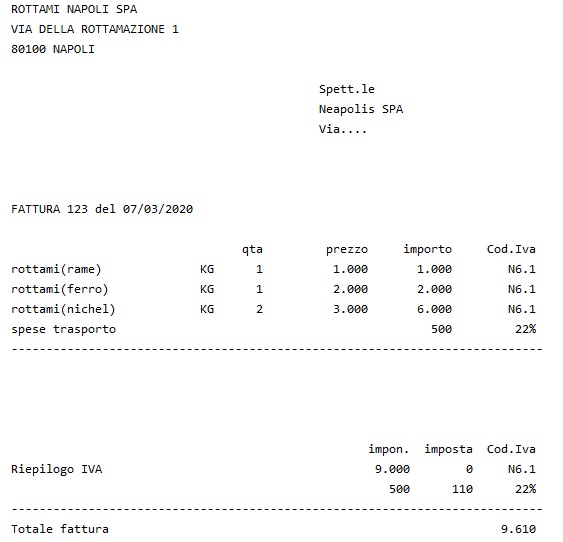

i primi 3 articoli si tratta di merce assoggettata al reverse charge (N6.1),

inoltre sono presenti delle spese trasporto addebitate al 22%.

Lasciando perdere, di come la fattura andrà registrata in contabilità nel registro degli acquisti,

ma focalizziamo l’attenzione alle successive registrazioni di “integrazione nel registro vendite” e del successivo invio del documento allo sdi.

Io mi sono comportato in questo modo:

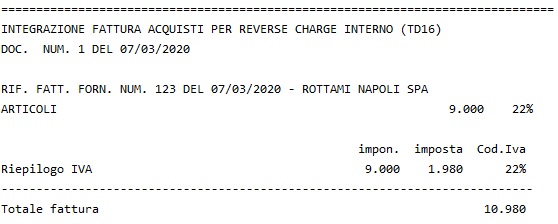

tipologia documento TD16 [2.1.1.1] - il numero documento 1, perchè di solito si preferisce avere una numerazione a parte per questa tipologia di documenti

i dati dell’azienda che ha acquistato la merce [1.2] Neapolis SPA

i dati del fornitore [1.4] Rottami Napoli SPA

[2.2] In questa sezione non elenco tutti gli articoli, ma solo il riferimento della fattura acquisti, con il totale imponibile (ed imposta), oggetto del reverse.

Mi interesserebbe conoscere altri come si comportano.

Sì, anch’io opero così con le fatture “miste” (IVA normale e reverse) e penso che l’autofattura TD16 vada bene così, con la riga riepilogativa.

A me capita anche di trovare fatture d’acquisto miste con più tipologie di reverse (ad es.: telefoni cellulari e microprocessori, ovvero N6.5 e N6.6). In quel caso converrebbe, nell’autofattura, distinguere le righe per tipologia di reverse, anche se l’IVA è sempre al 22%. Questo perché poi in dichiarazione IVA vogliono gli ammontari distinti, credo per ragioni statistiche.

Sia 1.2 che 1.4 dovrebbero contenere dati di azienda che ha acquistato:

Circolare AdE n.14 del 17/6/2019 paragrafo 6.4:

…

in caso di emissione di autofattura per integrazione della fattura elettronica

ricevuta in reverse charge interno, i dati del cessionario/committente vanno

inseriti sia nella sezione “Dati del cedente/prestatore” sia nella sezione “Dati

del cessionario/committente”;

…

Per il resto concordo su mettere solo il rif. a fatt.acq (invece di articoli) con imponibile/iva.

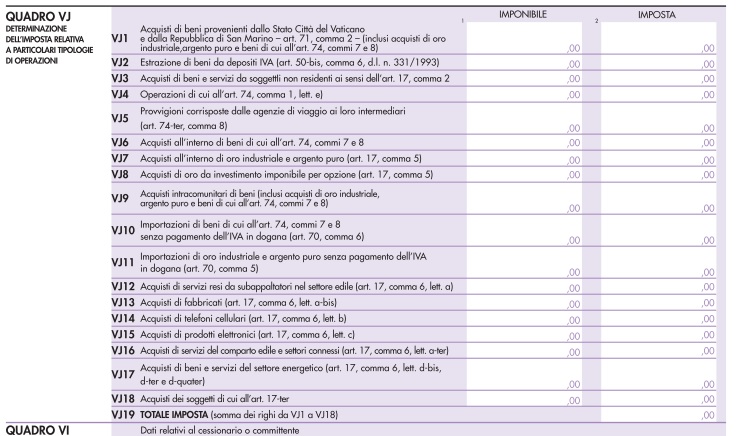

Ti riferisci al modello IVA, in particolare al quadro VJ ?

In questo caso io preferisco prelevare queste informazioni dalla registrazione degli acquisti (quindi non dalla reg. delle vendite di integrazione), dove ovviamente sono riportati i vari imponibili suddivisi per tipologia di reverse.

Ottimo… dobbiamo solo verificare se la circolare dello scorso anno è ancora valida. Ricordo che le info del nuovo tracciato “ufficiali” sono uscite appena pochi giorni fa.

Solo un chiarimento… i documenti di Reverse Charge (TD16/TD17/…), continueranno ad essere facoltativi… giusto ? Se si, vuol dire che sul gestionale ci dovrà essere un’opzione per CREA DOCUMENTO GESTIONALE oltre al movimento IVA, per dare la possibilità all’utente di abilitare o disabilitare questa opzione.

Perché ad oggi per la maggior parte dei software i documenti di acquisto con il Reverse Charge solo movimenti contabili di quadratura.

Sembra di SI (facoltativo),

tanto è vero che lo spesometro ( ora esterometro ) è rimasto ancora presente, e lo sarà anche dopo il 1^ Ottobre.

L’invio di questi documenti di integrazione, dovrebbe proprio “sostituire” l’esterometro,

io resto in attesa di circolari più chiare su questo aspetto…

Onestamente non credo che questo possa essere utilizzato in sostituzione dell’esterometro perché, come ha giustamente ricordato @giulioo, nell’autofattura di integrazione reverse charge cedente e cessionario sono la stessa ditta (quella che ha ricevuto la fattura), infatti essa contemporaneamente integra la fattura d’acquisto e rappresenta anche una fattura emessa uguale e contraria. Con la sola autofattura reverse, però, l’Agenzia delle Entrate non avrebbe i dati anagrafici della ditta intracomunitaria che ha emesso la fattura, dati che invece vengono spediti con l’esterometro.

Per quanto riguarda il reverse charge interno, attualmente il contribuente, oltre a fare le scritture contabili che sappiamo, dovrebbe creare un esemplare di fattura per integrazione IVA e conservarlo. Allo stato attuale per chi si degna di farlo (perché alcuni non lo fanno di niente) l’esemplare è cartaceo e speriamo rimanga sempre così, perché in caso di errore o svista o necessità di rettifica con la fattura di integrazione elettronica sarebbe veramente complicato e macchinoso!

L’obiettivo del nuovo tracciato, dovrebbe essere proprio quello della (possibilità ?? ) di eliminare lo spesometro (ora esterometro).

Il discorso che cedente e cessionario sia lo stesso soggetto vale (sembra) per il c.d. “reverse charge interno”, quindi si tratta di fatture che sono state già inviate allo sdi dal fornitore (Italia ↔ Italia), e che il cliente le integra e le reinvia con TD16.

Non penso che vada fatto lo stesso per le fatture intra/estere TD17-18-19.

In effetti ho riguardato le specifiche tecniche e mi sembra che fin’ora ci siamo sbagliati:

Codice errore: 00471

Descrizione: per il valore indicato nell’elemento 2.1.1.1 il

cedente/prestatore non può essere uguale al cessionario/committente (i

valori TD16, TD17, TD18, TD19 e TD20 del tipo documento non

ammettono l’indicazione in fattura dello stesso soggetto sia come cedente

che come cessionario)

Quindi anche per il reverse interno (TD16) oltre che quello estero (TD17, 18 e 19) le autofatture non possono avere lo stesso soggetto come cedente e cessionario, ma, evidentemente, devono rappresentare una fattura emessa uguale e contraria a quella ricevuta (considerando anche l’integrazione IVA ovviamente).

Se è così allora probabilmente l’idea è quella di sostituire l’esterometro.

Personalmente, in ogni caso, credo che, finché ci sarà la possibilità, continuerò ad usare l’esterometro per il ciclo passivo, già solo per la numerazione a parte che richiederebbe l’autofattura elettronica e per i termini di trasmissione meno stringenti, sempre se non complicheranno anche quello.

…mbè… siamo ritornati (come il gioca dell’oca), di nuovo al punto di partenza. @giulioo aveva indicato questa soluzione, pur avendo allegato una circolare che si rifaceva a giugno 2019, quindi molto prima del nuovo tracciato xml,

in ogni caso per la tipologia “estera” TD17-18-19 l’articolo del sole che ho linkato, mi sembrava preciso, addirittura indicando di mettere le “xxxxxxx” nel codice sdi del “cliente” (che poi è il fornitore), in quanto estero.

Ritornando al topic iniziale, che ne pensi di aver “reversato” solo ed esclusivamente gli importi di tipo “N6” ? ed ancora, che ne pensi di aver messo nel corpo del documento solo il riferimento della fattura di acquisto, senza il dettaglio di ogni singolo rigo ?

Sì, l’articolo è molto completo e le X nel codice destinatario si utilizzano già ora per emettere una fattura elettronica normale a un cliente estero.

Sicuramente l’autofattura di integrazione dev’essere fatta solo per i righi N6 (non anche per quelli dove in originale c’è già l’IVA).

Per il resto ritengo che le cose non cambino rispetto a come si fanno a livello cartaceo. Quindi sì, per me la fattura di integrazione IVA si limita a contenere i dati contabili essenziali, nei casi di più tipologie di reverse al limite si può distinguerli se si vuole (ad es.: fare un rigo per la somma degli imponibili N6.5 (cellulari), poi un altro per N6.6 (microprocessori), ecc., il mio programma di visualizzazione delle fatture elettroniche mi da la possibilità di autogenerare le fatture reverse e fa proprio queste distinzioni).

Poi sì, basta fare riferimento alla fattura, senza bisogno di riportare tutte le righe.

Grazie, della risposta.

Considero giusta la tua osservazione, anche se, nel documento di integrazione gli imponibili verranno assoggettati al 22%, ( ??? sempre al 22% ??? ), quindi la natura del reverse originale presente nel documento di acquisto si perderebbe comunque, pur facendo righe separate, a meno che, non decidi di mettere la natura nel campo descrittivo dell’articolo.

Sì, intendevo fare una riga diversa per tipologia di reverse dove nella descrizione si indica ad es.: “cellulari (art. 17 c. 6 lettera b)”.

L’aliquota applicata non è sempre il 22%, dipende da quale bene stiamo parlando e talvolta anche da alcune condizioni soggettive del cliente. Faccio l’esempio di subappalto della costruzione di un immobile (N6.3), se trattasi di case di abitazione l’IVA è normalmente al 10%, ma se si tratta di “prima casa” l’IVA è al 4%.

Quindi non è un aspetto che il software può gestire in maniera completamente autonoma. Tuttalpiù può proporre l’aliquota più ovvia (ad es.: per i cellulari l’aliquota è sempre il 22%), ma l’utente deve eventualmente essere in grado di correggere il dato.

Completata la funzione del reverse charge interno (TD16),

focalizzo l’attenzione sul tipo documento TD17, 18 e 19. Si tratta dei documenti di reverse per acquisti INTRA / Esteri.

Questi documenti li ho generati con:

Cedente: la società italiana che ha acquistato

Cessionario: la società estera che ha venduto

(ovviamente si tratta di autofattura, e quindi le parti sono “opposte”)

Ora noto che tra gli errori nuovi, che ADE controlla, è presente l’errore num. “00473” che dice:

*Controllo cedente in relazione al tipo documento codice errore 00473: per il valore indicato nell’elemento 2.1.1.1 non è ammesso il valore IT nell’elemento 1.2.1.1.1 *

*IF ( TipoDocumento == TD17 OR TipoDocumento == TD18 OR TipoDocumento == TD19) *

*IF ( IDPaeseCedente == IT ) *

*E R R O R E (00473) *

END-IF * END-IF

Pertanto,

il cedente non può essere “IT”,

Mi chiedo e Vi chiedo: come avete generato questo altro documento ?

Buonasera a tutti,

sono un utente nuovo e sono molto interessato ai nuovi tipi documenti TD17, TD18 e TD19. Se ricevo una fattura da un operatore UE per servizi dovrò predisporre un file Xml con tipo documento TD17. Sia nei dati delle linee di dettaglio che nei dati di riepilogo del tracciato XML dovrò inserire: imponibile, aliquota iva (22%) e non compilare ovviamente il TAG Natura.

Siete d’accordo?

Grazie mille a tutti

Sul TAG 2.1.1.1 viene effettuato questo controllo:

“Se l’elemento informativo 2.1.1.1 vale TD16 o TD20, viene controllato che il cedente/prestatore e il cessionario/committente siano soggetti diversi.

Se l’elemento informativo 2.1.1.1 vale TD17, TD18 o TD19, oltre al precedente, viene effettuato il controllo sul campo 1.2.1.1.1 del cedente/prestatore che deve essere diverso da ““IT””.

Se l’elemento informativo 2.1.1.1 vale TD21, viene controllato che il cedente/prestatore e il cessionario/committente siano lo stesso soggetto; inoltre viene controllato che non esista alcuna riga di fattura con il campo 2.2.1.12 valorizzato a zero”

Questi gli errori che si possono avere:

“00471: per il valore indicato nell’elemento 2.1.1.1 il cedente/prestatore non può essere uguale al cessionario/committente

00472: per il valore indicato nell’elemento 2.1.1.1 il cedente/prestatore deve essere uguale al cessionario/committente

00473: per il valore indicato nell’elemento 2.1.1.1 non è ammesso il valore IT nell’elemento 1.2.1.1.1

00474: per il valore indicato nell’elemento 2.1.1.1 non sono ammesse linee di dettaglio con l’elemento 2.2.1.12 contenente valore zero”

Premetto che non è un obbligo redigere e trasmettere una fattura xml per acquisti esteri (per integrazione) ma una possibilità: in pratica, trasmettendole a SDI si evita l’esterometro e si troveranno già i righi pre-compilati della dich annuale IVA che AdE metterà a disposizione dall’anno 2021 (almeno questi gli intendimenti usciti dal Forum a Roma)

Fatta questa premessa, si tratta invece di compilare una fattura come se fosse il fornitore a trasmetterla. Da qui quegli errori che descrivete. Quindi cendente= fornitore estero - Cessionario = cliente italiano, che riceverà la fattura da SDI e che, se vorrà, la importerà automaticamente in contabilità per la registrazione contabile