mi sta dicendo tutto e nulla

poco mi importa che sia “normale” ci siano dei costi di transizione, a me interessa il fatto che lo stato mi obbliga a pagare un balzello alle banche (o istituti finanziari in genere) quando prima potevo fare un bonifico che per molti italiani è gratis.

Ben venga il pagopa, ma perchè vietare agli enti di pubblicizzare il proprio iban invitando di ricevere pagamenti lì e indicando come unico canale possibile pagopa?

il suo articolo tra l’altro dice cose scorrete, per mia opinione e vediamo perchè (premetto e ammetto, non sono un esperto del settore, ma qualche idea in merito, circostanziata, ce l’ho)

- garantisce il pluralismo, perché la Pubblica Amministrazione deve operare con tutti gli intermediari;

in realtà ha tolto la possibilitòà di pagare con bonifico bancario, quindi ha tolto una delle possibilità che vi era in precedenza

- permette ai cittadini di affidarsi al sistema di pagamento che usano di solito e di scegliere in totale trasparenza i costi di commissione.

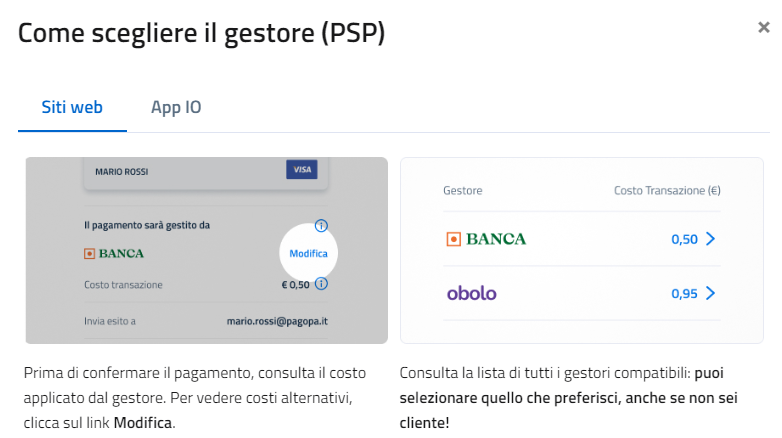

parzialmente falso, il caso che ho scritto sopra è un esempio: sia app io che sito nazionale propongono di default il caso non più economico. E sappiamo tutti che pochi italiani cliccano il modifica. Perché non proporre subito un elenco ordinato per costo? O proporre subito i più economico in quel momento come default? E ripeto, è stato tolta la possibilità di pagare con bonifico bancario che per molti italiani è gratuito

Fino a ieri, ovvero prima di pagoPA , i pagamenti verso la Pubblica Amministrazione erano praticamente tutti in contanti. Il caso tipico era andare all’Agenzia delle Entrate e pagare in contanti o alle Poste con un bollettino.

Se il problema era abbattere l’uso dei contatti, che posso condividerlo, perchè VIETARE di indicare l’iban come sistema di pagamento?

Se paghi con carta di credito, ad esempio, sceglierai l’intermediario che ti offre la commissione più bassa (possono variare molto, da 3 euro a 50 centesimi a transazione).

personalmente non ho trovato nulla con carta di CREDITO sotto l’euro, in realtà l’ultima volta non ho trovato sotto l’1,5 (ma potrebbe essere che io non abbia proprio tutte le carte di credito ora, in effetti)

Perché le commissioni tendono a scendere?

sarà… ma io vedo costi FOLLI… unicredit fa pagare 2,5 euro se si paga online o app… non è folle secondo lei? una delle banche italiane più grandi

Molte banche non hanno nemmeno la possibilità di pagare tramite app (BCC brescia per esempio).

Alcune carte di credito fanno pagare minimo 2 o 2,5 euro anche per una transazione che è di 1 euro. Non è folle? Perché non è dichiarato illegale?

E non diciamoci che l’utente è libero di scegliere, perchè no, di fatto non lo è.

Un utente non ha abbastanza tempo, conoscenza, capacità, possibilità, di cambiare banca perchè la banca x fa pagare meno proprio il servizio di pagopa… magari nemmeno lo riesce a capire (non è una delle cose che le banche pubblicizzano chiaramente, diciamocelo).