Ho scritto in precedenza che in un documento vanno inseriti sia importi negativi che positivi.

Avendo una sola “sezione algebrica” a disposizione, se il risultato è negativo e si variano importi già fatturati è una nota credito se il risultato è positivo e si stanno apportando variazioni a documenti emessi è una nota debito, se il risultato è positivo ed i beni e servizi inclusi non sono ancora fatturati è una fattura. “Regola algebrica”

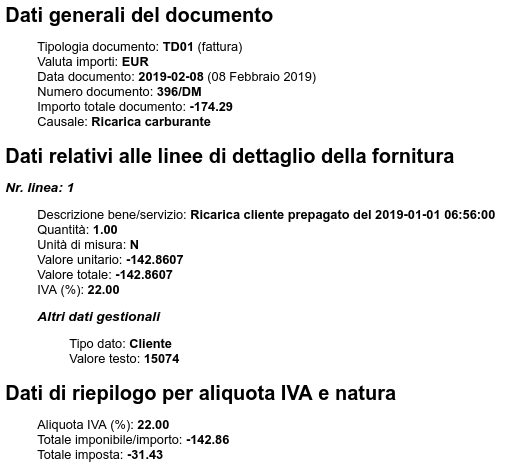

Concordo con la sua conclusione. La norma da tenere presente D.P.R. n. 633/72 ( Articolo 21 Fatturazione delle operazione, Art. 21-bis. Fattura semplificata, Articolo 23 Registrazione delle fatture, Articolo 25 registrazione degli acquisti, Articolo 26 variazione dell’imponibile o dell’imposta) non dice di variare il segno dei documenti che si emettono, ne usa definizioni come NotaCredito, Notadebito. Quando emetto un documento se scrivo + sono a credito, se scrivo - sono a debito. Quando lo ricevo lo interpreto al contrario.

Le note di variazione, definite Nota Credito, Nota Debito, cioè documenti (fatture) emessi in variazione dell’imponibile o dell’imposta già fatturata assumono importanza poichè oggi c’è un postino che vorrebbe precompilare una dichiarazione e fare delle verifiche. Obbiettivamente, lAdE non può fare una verifica del segno delle righe inserite nei documenti, pertanto deve accettare la correttezza della somma algebrica ritenendo il totale implicito al tipo di documento e trasmetterlo al destinatario. Ora se vorrà ritenere implicito o meno il segno del totale per precompilare la dichiarazione è un problema che non riguarda noi ma un “bag” al quale dovranno mettere rimedio.

Cosa pensate se tutti avessero rispettato la regola seguente all’emissione dei documenti

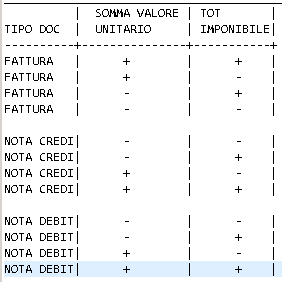

Se emetto il documento Fattura lo faccio con importo =>0, se emetto nota credito lo faccio con importo <=0, se emetto nota debito con importo =>0. E sempre il totale imponibile deve coincide con la somma algebrica dei valori unitari.

Del resto io sono riuscito a mantenere i registri obbligatori (acquisti, vendite, corrispettivi) utilizzando solo l’algebra. Se tale fosse la regola credo si possa auspicare una maggiore automazione nelle registrazioni x chi riceve l’xml senza creare ulteriori discrasie algebriche e/o contabili nei flussi. Se avesi potuto inserire nelle voci “Tot vs debito” o “Tot vs credito” .

Ricordo che per adesso si parla di obbligo di trasmissione della fattura elettronica.

La registrazione totalmente automatizzata è cosa molto più complessa. Come detto in altro post, mi risulta che sistemi già avviati da anni siano ancora in evoluzione.

La fattura non è solo una variazione delle vendite o degli acquisti ma un contratto

molto complesso. Voler dimenticare il diritto e passare ad una “infosfera” indisciplinata è un grande passo indietro per qualsiasi società.

In ogni modo, siccome ad oggi, il postino AdE, che pare non si ponga come agevolatore di chi riceve i suoi flussi e vorrebbe automatizzare tutte le registrazioni, io posso ricevere una simile matrice, in base al segno, dei documenti:

Basterebbe che le fatture siano positive x chi le emette come anche le note di addebito e

che le note credito siano negative. Semplice “Regola Algebrica” definita dal tipo documento

e non avremmo di chè discutere.

salve